【藍途算算】公司該不該分配股利?線上免費試算盈餘股利分配與所得稅

身為老闆或股東的你,每當年度中需要決定公司盈餘是否分配股利時,是否總搞不清楚這會對個人所得稅有什麼影響呢?到底盈餘分不分配對總計的稅務負擔有什麼影響?對個人綜合所得稅、公司未分配盈餘稅以及個人股利二代健保的金額又會差多少?

要思考盈餘分派,或常被稱為股利分配這個問題,我們需要知道下面幾個重點項目:

- 股利分配時間點

- 股利分配決策方式與相關文件

- 股利分配綜合所得稅類別

- 營利事業未分配盈餘稅

- 負責人二代健保

- 法人股東與自然人股東稅負不同

- 是否該進行股利分配的初步判斷方式

股利分配時間點

一、年度財務結算與召開董事會:通常約 1 月至 5 月進行。

- 年底結算: 公司會計年度結束,會計人員開始結算上一年度的財務報表,計算全年度的營業收入、成本、費用與稅後淨利。

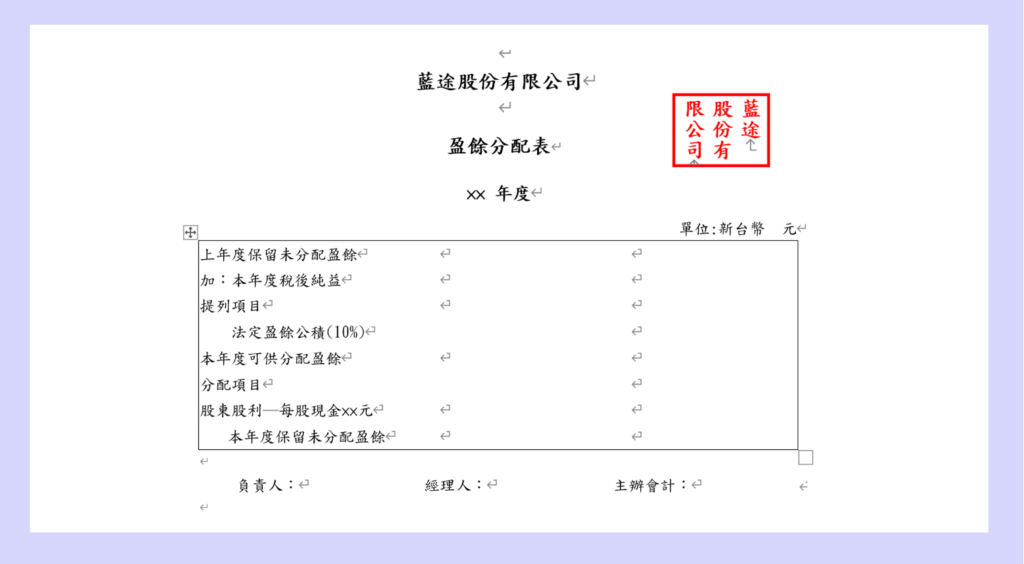

- 董事或董事會擬定分配案:公司每屆會計年度終了,應將營業報告書、財務報表及盈餘分派或虧損撥補之議案,提請股東同意或股東常會承認。盈餘分配表會包含預計要發放多少現金股利、股票股利,或是保留盈餘。

二、提請股東決議或召開股東常會:通常約 4 月至 6 月進行,按公司法規定,股東常會應於每會計年度終了後六個月內召開。

- 有限公司:股東會得查核董事會造具之表冊、監察人之報告,並決議盈餘分派或虧損撥補。

- 股份有限公司:董事會應將其所造具之各項表冊,提出於股東常會請求承認,經股東常會承認後,董事會應將財務報表及盈餘分派或虧損撥補之決議,分發各股東。

三、實際盈餘分配:通常實務上為下半年進行,決議通過後,依照基準日計算可領得股利的股東,並計算發放金額。

股利分配決策方式與相關文件

股份有限公司股東會盈餘分配案

(一)本公司○○年度營業報告書及財務報表,敬請 承認。

決議:經主席徵詢全體出席股東無異議照案承認。

(二)本公司○○年度盈餘分派表,敬請 承認。

說明:本公司○○年度盈餘分配表,業經第○○屆第○○次董事會,並送請監察人審查完畢,並出具審查報告書在案。

決議:經主席徵詢全體出席股東無異議照案承認。

有限公司股東同意書

茲同意以下事項:

(一)本公司○○年度營業報告書及財務報表。

(二)本公司○○年度盈餘分派表 。

股份有限公司盈餘分配表範例:

股利分配綜合所得稅類別

股利分配屬於所得稅法中的營利所得。

營利所得:公司股東所獲分配之股利、合作社社員所獲分配之盈餘、其他法人出資者所獲分配之盈餘、合夥組織營利事業之合夥人每年度應分配之盈餘、獨資資本主每年自其獨資經營事業所得之盈餘及個人一時貿易之盈餘皆屬之。

營利事業未分配盈餘稅

營利事業當年度之盈餘未作分配者,應就該未分配盈餘加徵營利事業所得稅。目前稅率為 5%,亦即若沒有彌補往年虧損、提列法定盈餘公積等情事,若不分配則會需要就保留的盈餘繳 5% 未分配盈餘稅。

負責人二代健保

由於台灣健保規定,事業單位的雇主是以營利所得作為投保依據。

因此若分配對象為健保雇主,則二代健保計算方式並非直接以投保金額*2.11%,而是需要先扣除投保金額後再計算二代健保扣費金額。

法人股東與自然人股東的稅負差異

自然人股東:營利所得可按照金額與所得組成選擇「股利合併計稅」或「股利單一稅率 28%」課稅

法人股東:取得國內營利事業所得免稅,但也需考慮未分配盈餘稅。

用法人持有與用個人持有相關稅負變化計算可使用:投資公司持股與個人持股所得稅試算

是否該進行股利分配的初步判斷方式

是否進行分配,應先就公司營運層面需求考量,再考量對股東的稅負影響。

營運考量主要會需要考量營運所需資金與現金流量、資本支出、投資需求與資本結構等議題

稅負考量則會考量主要股東的個人所得稅、二代健保費與公司未分配盈餘稅的合計負擔。

由於台灣個人綜合所得稅是採累進稅率,5-40%,與營利事業所得稅稅率固定 20% 不同,因此會有部分的規劃與是試算空間。

股利分配計算範例

範例一:

2025 年度,所得人應稅薪資收入為 800,000 元,其他收入為 0 元、預計可分配之股利金額為 1,000,000 元。

在不考慮雇主營利所得二代健保投保的扣減下(如雇主以薪資所得投保在其他健保單位)。

若選擇方案一:股利全數分配,整體稅費負擔為 64,200 元。

若選擇方案二:股利全部不予分配,整體稅費負擔為 67,700 元。

若選擇方案三:股利分配24%,整體稅費負擔為 52,644 元。👉相對最省

範例二:

2025 年度,所得人應稅薪資收入為 600,000 元,其他收入為 0 元、預計可分配之股利金額為 50,000 元。

如果雇主營利所得月投保級距為 45,800 元。

若選擇方案一:股利全數分配,整體稅費負擔為 0 元。👉相對最省

若選擇方案二:股利全部不予分配,整體稅費負擔為 32700 元。

若選擇方案三:股利分配 50%,整體稅費負擔為 12,500 元 。

範例三:

2025 年度,所得人應稅薪資收入為 600,000 元,其他收入為 0 元、預計可分配之股利金額為 2,500,000 元。

如果雇主營利所得月投保級距為 45,800 元。

若選擇方案一:股利全數分配,整體稅費負擔為 347,039 元。

若選擇方案二:股利全部不予分配,整體稅費負擔為 132,700 元。

若選擇方案三:股利分配 50%,整體稅費負擔為 141,975 元 。👉相對最省

藍途算算是由 NexTrek 匯雲數位開發的雲端財會稅務小工具,專為中小企業設計的會計、稅務、人事與法規小工具,幫助您省下寶貴的作業時間。

更多免費實用財稅小工具:https://www.laneto.co/index.html

藍途算算 Facebook:https://www.facebook.com/Lanetools.co

藍途算算 instagram:https://www.instagram.com/laneto.co/