營所稅怎麼報?如何計算?重點一次看得懂!

五月報稅季來臨,除了是大家熟悉要繳綜所稅的日子之外,對於企業而言則有兩個重要的稅要繳納——營業稅&營所稅。在上篇有提到營業稅的計算方式以及稅率等內容,這次則是將重點聚焦在「營所稅」,台灣在「營所稅申報」這塊提供了多種申報方式,供企業主去做選擇,但對於新設立的老闆來說,到底應該選哪種申報方式比較好?現在就一次告訴你!

還沒看上一篇?立刻前往 ►►►營業稅怎麼算?報稅前這五點一定要知道!

一、營所稅是什麼?

營所稅是「營利事業所得稅」的簡稱,依據所得稅法第 24 條,是國稅局對於公司每年度的所得(純益額)課徵的稅,並根據所得稅法第 3 條之第 1 項規定,在中華民國境內經營的營利事業,都應依法規定課徵營利事業所得稅,其申報時間為每年 5 月 1 日至 5 月 31 日。這就跟我們個人的綜合所得稅是一樣的概念,主要是根據「收入所得」來課稅。

很多人會把營業稅和營所稅搞混,但其實兩者最大的差異是「課徵對象不同」,營業稅是課徵「消費者」,企業是代為繳納;營所稅課徵對象是「公司本身」,理解完之後對於後續資訊就不容易混淆了。

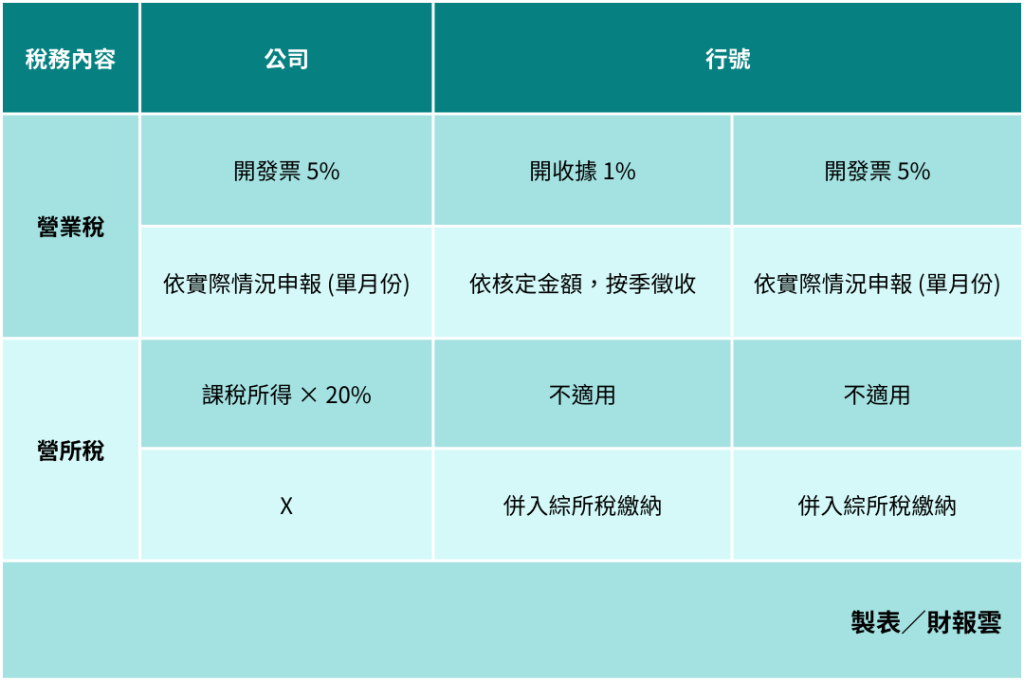

二、營所稅稅率多少?

營所稅自 109 年度以後稅率調整為 20%,不管企業規模大小,只要是「公司」稅率都是固定的!但要是「行號」的話,營所稅的利潤就會合併到綜所稅去繳納,這時的稅率就會跟著綜所稅級距往上調漲,若是賺得多,其實課稅金額是相當可觀的!

表格/公司與行號的繳稅差異。

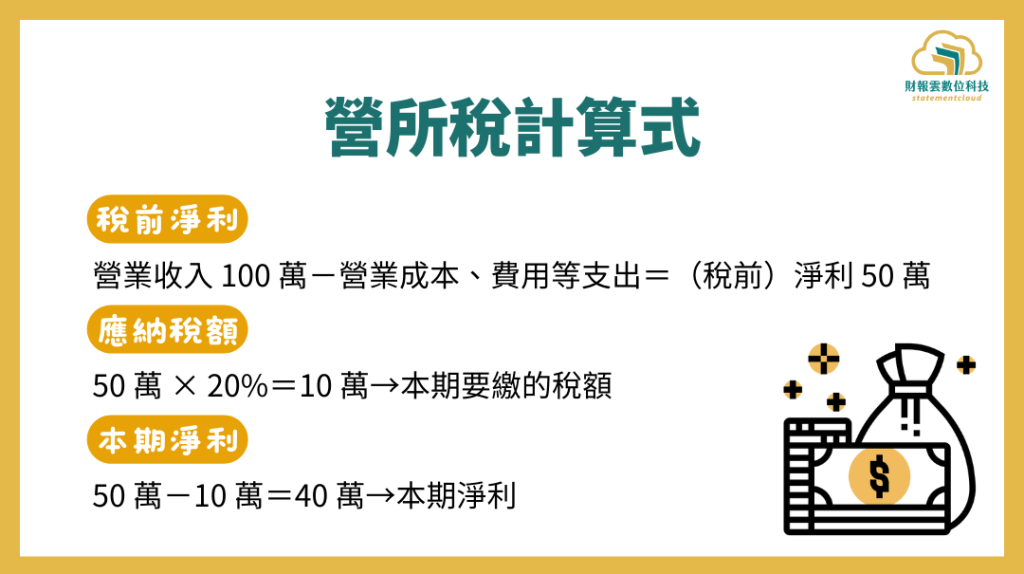

三、營所稅計算方式?

營所稅計算方式很簡單,假設A公司賺了 100 萬,扣除掉成本、費用等支出後,所剩餘的利潤為 50 萬,此時的利潤為「稅前淨利」,當稅前淨利乘上所得稅法規定的 20% 稅率之後,得到的金額 10 萬則是本期要繳的稅額,剩餘的 40 萬則為本期淨利。

圖/營所稅計算式。

透過報表拆解營所稅計算式 ►►►損益表怎麼看?用減法觀念來看出收入分配對象

四、營所稅怎麼報?

1. 擴大書審申報

書審的全名為「營利事業所得稅結算申報案件擴大書面審核實施要點」,又稱「擴大書審」。

當企業年度總收入(營業淨收入與非營業收入)合計在 3,000 萬以內,且帳面純益率低於擴大書審率者,即為擴大書審適用對象。

- 優點:被調帳、查帳的機率較小,有助於提高報稅效率。

- 缺點:

- (1) 不管公司盈虧,使用書審就一定會繳稅。

- (2) 若是收入較大,稅額將會很可觀。

- (3) 若是被國稅局抽查,往往因帳簿資料不齊全而需補繳稅。

營所稅計算方式為:

- 課稅所得額=(營業收入淨額+非營業收益)× 擴大書審純益率。

- 營所稅=課稅所得額 × 營所稅率。

2. 查帳申報

全年營業收入 3,000 萬以上的企業,就平時記載帳冊憑證先自行計算所得及繳交稅款後,提供給國稅局,以作為如實申報的依據。

- 優點:核實課稅,虧損就不用繳稅。

- 缺點:被國稅局的抽查機率高,因此公司需將帳簿準備齊全,若是被抽查才有依據可以佐證,如果報稅金額不正確,可能因疏忽導致補稅送罰的可能。

營所稅計算方式為:

- 課稅所得額=營業收入淨額-營業成本-營業費用+非營業收益-非營業損失。

- 營所稅=課稅所得額 × 營所稅率。

3. 會計師簽證

公司年度結算報表委託會計師查核後,會計師依法調整後簽證申報,並編製查核報告書送交國稅局。會計師簽證,分為財務簽證、稅務簽證和資本額簽證,還有一個專案查核簽證,當公司成長面臨不同階段、簽證的使用時機各不相同。

申報營所稅第一步

每年申報營所稅時,企業主都會格外痛苦,因為不僅是要繳自己的綜所稅,連帶著公司的營所稅也要一同繳納,若是申報不完全,後續也可能面臨國稅局的詢問,因此誠實報稅是每個企業主必須要做好的事情。

財報雲協助企業主妥善做好帳務管理,有完整的帳務可以免於被國稅局日後詢問,在報稅時也能清楚知道公司的收支,和會計師核對時也有資料可以佐證,省時、省力更加輕鬆。

延伸閱讀 ►►►營業稅、營所稅是什麼?要繳多少?繳稅之前必看!

原文網址►►►營所稅怎麼報?如何計算?重點一次看得懂!

財報雲簡介|

財報雲是一款雲端AI財會系統,致力於提供簡單、易上手的軟體供企業來使用。從個人創業到上市櫃公司,針對不同的營運規模,提供對應的數位化工具來簡化記帳過程,減輕處理帳務的負擔,讓使用者快速得知想要的營運資訊,輕鬆掌握公司財務狀況。官網連結:https://statementcloud.tw/